東北大学大学院工学研究科修士課程修了。

銀行勤務を経て、現在はWebメディア制作や運営に携わる。

建設業の会計に出てくる「工事完成基準」と「工事進行基準」について理解できていますか?建設業では工期が長期にわたるという理由から、通常とは異なる特有の会計処理の基準が設けられています。

この記事では、工事完成基準と工事進行基準について、それぞれの特徴と具体的な計上方法について解説します。工事完成基準と工事進行基準の考え方の理解を深めましょう。

↓↓建設特有の勘定科目についてはこちらの記事で解説しています↓↓

- 工事完成基準は、完成時にまとめて計上

- 工事進行基準は、途中ごとに進行割合に応じて計上

目次

建設業における会計処理

通常の会計処理では、売上は実現主義、費用は発生主義での認識が原則となっています。しかし、建設業では工事が長期にわたるということから、通常とは異なる2つの損益認識基準が設けられています。

- 工事完成基準:工事完了後の引き渡し時に収益と費用を認識

- 工事進行基準:工事の進行途中でも毎期末ごとに収益と費用を認識

基本的には、工事単位でどちらかの基準を選択することができます。しかし、以下の条件にすべて当てはまる長期大規模工事は、「工事進行基準」を採用しなければなりません。

- 工事の請負代金が10億円以上

- 工期が1年以上

- 工事の請負代金の1/2以上が引渡期日から1年以内に支払われる

工事の規模が大きくなればなるほど、時間と費用がかかります。したがって、工事完了までの長い期間の損益計上が適切を行うためにも工事進行基準が必要になります。

工事完成基準

工事完成基準について、売上や原価の計上の仕方と具体例を紹介します。

工事完成基準の特徴

工事完成基準では工事が終了し、引き渡したタイミングで売上や原価を損益計上します。従来の建設業では、工事完成基準が一般的でした。

工事完成基準は会計上の確実性が高いことがメリットです。工事が一通り終わった段階であれば、かけた経費と得た売上は明確にわかり、会計上で齟齬が発生する心配は少なくなります。

また、売上の計上のタイミングを遅くできることによるメリットもあります。売上を遅いタイミングで計上した方が納税を先延ばしにでき、資金繰りの面で有利になります。

一方、工事が完了するまで利益がわからず、最終的には赤字だったということが終わってから判明することもあることがデメリットです。

工事完成基準における損益計上の具体例

工事の請負代金2,000万円、工期2年の工事を請け負ったとします。

これを工事完成基準で損益計上すると、翌々年の決算に売上2,000万円と原価の費用1,000万円が計上されます。契約して工事を始めた年や進行途中の年の決算には反映されません。

工事進行基準

工事進行基準について、売上や原価の計上の仕方と具体例を紹介します。

工事進行基準の特徴

工事進行基準では、工事の進行途中でも毎期末のタイミングで進行割合に応じた売上や原価を損益計上します。長期大規模工事の場合は、工事進行基準が強制適応されます。

工事進行基準では、途中で損益計上を行うため、その都度赤字になっていないかどうか確かめることができます。しかたがって、クライアントからの追加注文や修正に対して、その都度適切に請求すれば、大幅な赤字になってしまうことは防げるでしょう。

一方で、損益計上の機会が増えるため単純に負担が増加します。進捗度合いの管理も必要であることから、組織全体としての体制が整っていないと適応できません。

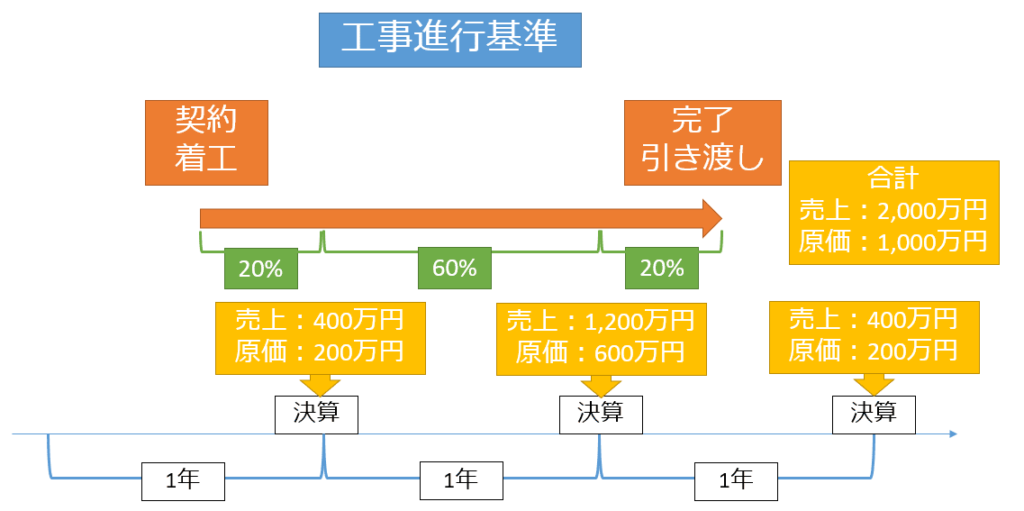

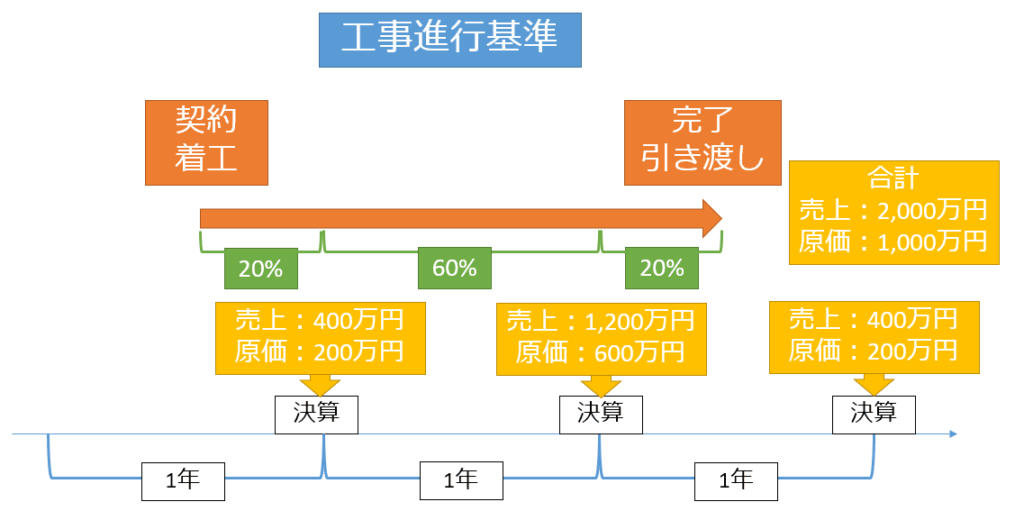

工事進行基準における損益計上の具体例

工事の請負代金2,000万円、工期2年の工事を請け負ったとします。予想原価1,000万円とし、工事進行基準で各年の決算に計上する損益を計算します。

工期が決算3期に渡りますが、それぞれ発生した原価は以下のようになったとします。

- 1期目の原価:200万円

- 2期目の原価:600万円

- 3期目の原価:200万円

1期目の決算期において、予想原価1,000万円に対して200万円の原価がかかっていることから、工事の進捗割合は20%と算出できます。したがって、請負代金2,000万円の20%である400万円が売上として計上されます。

2期においても同様に計算すると、工事の進捗割合は60%(最初のからの合計は80%)、売上が1,200万円になります。

3期では、残り20%分の進捗により、売上400万円が計上がされます。

まとめ

この記事では、建設業に特有の会計処理である工事完成基準と工事進行基準について解説しました。

- 工事完成基準は、工事完了後の引き渡し時に収益と費用を認識

- 工事完成基準のメリットは、確実性が高いことと売上の計上のタイミングを遅くできること

- 工事完成基準のデメリットは、最後に赤字が判明する場合がある

- 工事進行基準は、工事の進行途中でも毎期末ごとに収益と費用を認識

- 工事進行基準のメリットは、会計処理の都度、収益が確認できる

- 工事進行基準のデメリットは、会期処理のための負担が増える

- 長期大規模工事の場合、工事進行基準が強制適応